La tendencia de uso de canales digitales y telefónicos como medios de pago tuvo un incremento más acelerado durante los meses de marzo, abril y mayo del 2020.

Julio José Prado, presidente de la Asociación de Bancos Privados del Ecuador (Asobanca), detalló que durante la paralización de actividades se registró un crecimiento de operaciones bancarias en línea que en ciertas instituciones llegó a representar hasta el 99% de todas sus operaciones. Esto contrasta con el promedio de transacciones en línea del 2019, que representaba el 40%.

En el caso de Procredit, por ejemplo, el 99% de las transacciones se realizan por canales digitales. “Tenemos un incremento promedio de 2 000 transacciones en la banca en línea y las transacciones realizadas en banca móvil tienen un incremento de 400 transacciones adicionales al promedio. Hemos recibido mayor cantidad de transferencias desde otras instituciones financieras”, comentó Evelyn Sarzosa, especialista sénior de canales de atención y comunicación.

En este escenario, los entes están llevando a cabo nuevas estrategias para que los usuarios reduzcan el uso de efectivo.

Juan Pablo Guerra, gerente de la Unión de Cooperativas de Ahorro y Crédito del Sur (Ucacsur), explicó que antes de la pandemia, en promedio se registraba un 25% de participación de los usuarios en canales alternativos distintos a la atención en agencia. Pero en el contexto de la emergencia sanitaria, la participación de estos medios creció a un 65%.

En el sector de la economía popular y solidaria, añadió el portavoz, se registró más interés de los socios en búsquedas de asesoría telefónica y digital para reprogramar créditos y para asistencia en temas de ahorro y productos financieros. “Se fortaleció mucho el call center, el uso de aplicaciones, chatbots, código QR y también hubo más uso de los cajeros que permiten depósitos y retiros”.

Pese a que las restricción de movilidad se ha reducido en el país, los bancos y cooperativas recomiendan a los usuarios que continúen usando canales digitales.

Según Asobanca, el 90% de los servicios bancarios se pueden realizar por esta vía. Pablo Narváez, gerente de Banred, la empresa que opera desde octubre del 2019 la billetera móvil Bimo, señaló que la pandemia ha generado una oportunidad para que los ecuatorianos que aún no estaban acostumbrados al uso de otros medios de pago distintos al efectivo se animen a cambiar.

“El uso del efectivo es un riesgo de contagio. Cada vez que se compra algo con billetes y monedas se tienen que desinfectar tanto que hasta se puede deteriorar el material. Bimo busca reemplazar el efectivo en esos pagos diarios que hacemos en la tienda, en la peluquería, en el taxi”, mencionó.

Banred intensificó durante junio una campaña para difundir los beneficios que ofrece esta herramienta y capacitar a los usuarios.

Actualmente, Bimo tiene alrededor de 89 000 usuarios registrados en el país. Hasta mayo, el 92% de las cuentas Bimo estaba asociado a cuentas de ahorros, el 4% a una cuenta corriente y un 4% a cuentas básicas.

Para descargar este medio de pago a través del celular, es necesario que el usuario tenga una cuenta en una entidad financiera, un teléfono inteligente y acceso al servicio de Internet. En junio del 2020, la herramienta habilitó la posibilidad de hacer pagos por montos de hasta USD 100. Desde su lanzamiento, en octubre del 2019, Bimo solo permitía realizar pagos y cobros desde USD 1 hasta USD 50 por cada transacción.

Banred ha visitado mercados y cooperativas de taxis en Quito, para promover el uso de la billetera móvil. También se ha difundido la plataforma entre locales y emprendimientos en el centro de Quito, con la colaboración de la Agencia de Promoción Económica ConQuito. Según Narváez, la emergencia sanitaria ha limitado la campaña planificada para este año, no obstante, se ha podido llegar con capacitaciones a otras provincias como Loja, Imbabura y Cotopaxi.

El uso de medios de pago electrónico se ha extendido en el país luego de la pandemia del covid-19 para evitar el manejo de billetes y monedas. Foto: Cortesía Agencia de Coordinación Distrital del Comercio del Municipio de Quito

El tiempo es oro. Así dice un refrán popular que bien se puede aplicar a una nueva tecnología que agilita los pagos. Se trata del ‘contactless’, un sistema con el cual el consumidor solo acerca su tarjeta de crédito o de débito a un dispositivo y paga por lo que compra.

El sistema funciona gracias al NFC (near field communications), una tecnología inalámbrica que permite la transmisión instantánea de datos entre dispositivos que se encuentren a pocos centímetros de distancia.

Esta tendencia está enfocada en consumidores como los mileniales por el factor tiempo. Carlo Enrico, presidente de Mastercard para América Latina, asegura que hay que ponerle mucha atención a esta tecnología. “Es la que más impactará a la industria financiera desde el lado del banco y del consumidor”.

Para Enrico se trata de un modelo innovador porque permite un pago sin contacto, sin pin, sin clave, sin una firma, de manera rápida, sin papel y porque evita a los retail guardar una factura por años. “Tan práctico que será un elemento clave para elevar la inclusión financiera. Además, los negocios estarán felices de incorporar esta tecnología en su relación con los compradores”.

En Ecuador ya se usa las tarjetas ‘contactless’. Una de las instituciones financieras que ofrece esta tecnología es Produbanco. Sebastián Quevedo, vicepresidente de Medios de Pago, explica que es un sistema pensado en pagos de bajo valor principalmente. Permite pagar compras en supermercados, en tiendas de ropa, transporte, etc.

En la tarjeta, añade Quevedo, está un algoritmo que permite transmitir las credenciales de la tarjeta como números, códigos y otras seguridades, de manera inalámbrico y con alta seguridad.

Este banco cuenta hoy con 700 000 tarjetas de débito y 200 000 de crédito. De esas, unas 100 000 tarjetas ya cuentan con la tecnología ‘contactless’. “Se está incorporando en un proceso natural, es decir cuando una tarjeta caduca o se extravía”.

En esta clase de pago existe un segundo actor: un dispositivo conocido como POS o punto de venta en su traducción del inglés al español. Este equipo ‘lee’ la tarjeta y permite la transacción.

Quevedo calcula que a escala nacional un 45% de la actual red de pagos ya puede soportar pagos con esta tecnología. También dice que el beneficio no solo es para el consumidor. “Los negocios también ganan en eficiencia. En nuestra experiencia vemos que están reaccionando bien. El reto es que los dependientes actúen igual de rápido. Así mejora la experiencia del usuario”.

Otra institución financiera que utiliza esta tecnología es Banco Pichincha. Para Ignacio Maldonado, Vicepresidente Ejecutivo de Negocios de la institución, el ‘contactless’ era un paso natural y necesario en el ecosistema de pagos. “Simplificar los procesos y ofrecer una experiencia de pago rápida y segura son dos aspectos fundamentales hoy en día”.

El ejecutivo de esta entidad añade que a medida que más comercios continúen incorporando los dispositivos de cobro que cuentan con esta tecnología, todo el mercado será más dinámico. “Con ello no solo reducimos los tiempos de procesamiento de la transacción, sino que en paralelo incentivamos la reducción del uso de efectivo”.

Banco Pichincha incorporó la tecnología ‘contactless’ en octubre del 2018 y hasta la fecha cuenta con 1,1 millones de clientes que ya cuentan con esta tecnología en sus tarjetas. Se estima que al cerrar este año esta cifra alcanzará sumará unos 400 000 usuarios más.

Números

Se calcula que en Ecuador operan unos 100 000 POS en negocios como restaurantes, cafeterías, tiendas de retail, etc. Cada uno de estos dispositivos tiene un costo promedio de USD 400.

En el país el lineamiento es que toda compra menor a USD 50 puede pasar sin firma o sin digitación. Pasada esa cantidad se utiliza un segundo factor de autentificación. Así en caso de pérdida de la tarjeta se puede perder máximo 50 dólares.

Los usuarios de tarjetas de crédito y débito cuentan con un nuevo servicio que agiliza los pagos. Foto: Ingimage

Tomar algunas medidas de seguridad financiera antes y durante un viaje, podrían evitar que sea víctima de un fraude, robo o cualquier otro acto delictivo, que perturbe sus días de descanso o de negocios en el extranjero.

El especialista en finanzas personales, Wilson Mariño, señala que lo primero que se debe hacer previo al viaje es notificar al banco emisor de la tarjeta de crédito que estará fuera del país, de esta manera la entidad financiera sabrá que los consumos que se están realizando son válidos. Esta medida evita que se bloquee la tarjeta al hacer uso de ella en el exterior.

El portal tusfinanzas.ec aconseja sacar copias o tomar fotos a los documentos importantes (cédula, pasaporte, licencia de conducir, así como el frente y dorso de las de las tarjetas de débito y crédito que se llevarán al viaje). “Guarde estas copias de manera segura en la caja fuerte del hotel o cárguelas a un servicio de almacenamiento por Internet”, señala el portal. Contar con estos respaldos le será muy útil en caso de pérdida o robo.

Actualizar sus contactos (números de teléfono, correos) con el banco es otra medida de seguridad, indica la página. Esto facilitará que la entidad pueda contactarse con usted en caso de detectar alguna actividad sospechosa.

Mariño recomienda, además, contratar un seguro de tarjetas de crédito en el exterior para que, en caso de pérdida, asuma cualquier consumo fraudulento, no realizado por el propietario de la tarjeta.

Adicionalmente, aconseja colocar montos máximos de consumo con tarjetas en el exterior. Esto suele ser una pregunta común de los bancos cuando se les notifica que se hará uso del plástico fuera del país por diferentes motivos.

En caso de que se extravíe la billetera o una tarjeta en específico durante el viaje, lo primero que se debe hacer es notificar lo más pronto posible a los bancos para que bloqueen sus productos financieros y evitar que otros hagan uso de ellos.

Previo a salir de viaje, anote los números de contacto internacional de sus bancos y de los proveedores de tarjetas de crédito en alguna libreta, no únicamente en el teléfono celular.

En cuanto al efectivo, el experto financiero recomienda llevar solo lo necesario al viaje. En caso de que la persona se hospede en un hotel, lo aconsejable es guardar una parte del dinero en la caja fuerte. En tanto, el efectivo que cargue consigo debe repartirlo en diferentes lugares (billetera, cartera, bolsillos, etc.).

El trabajador independiente Fernando Paredes, por ejemplo, señala que cuando viaja arma diferentes bolsitas con dinero. “Las coloco en diferentes lugares: mochila de mano y maleta. Con eso si una de las dos se me pierde se que tendré un respaldo. Otra cosa que siempre hago es cargar la mitad del efectivo en unos bolsos que están hechos para guardarme debajo de mi ropa. Eso es clave por si me quedo sin todo el equipaje. No se debe tener todos los huevos en la misma canasta, es la frase”.

“Los cambios de divisas deben hacerse únicamente en casas autorizadas. No con cambistas en la calle”, subraya Mariño.

La página de educación financiera aconseja también no hacer uso de redes wifi públicas (en aeropuertos, cafeterías, etc.) para hacer consultas o transferencias en sus cuentas bancarias.

Otra recomendación, difícil de cumplir para muchos en esta era digital, es evitar publicar fotos desde el lugar donde se encuentre o el itinerario que cumplirá en sus redes sociales. Es mejor guardar estas publicaciones para su retorno. Publicar estos detalles facilita que posibles ladrones lleven un registro de dónde se encuentra, haciendo que sea más fácil para ellos encontrar un buen momento para cometer un delito.

Tusfinanzas.ec aconseja, además, limitar el uso del bluetooth y desactivarlo cuando no se esté usando. Explica que los delincuentes cibernéticos pueden acoplar los bluetooth de sus potenciales víctimas con sus dispositivos móviles para robar información.

Operadoras

Otro elemento que se debe tomar en cuenta al viajar es el roamingo. Si usted no ha solicitado este servicio y automáticamente se activa debe conocer que cuestan tanto las llamadas que hace como las que recibe y que el valor es mucho más alto que las tarifas dentro de territorio nacional.

El monto por el servicio que utilizó en el exterior le cobrarán en su siguiente factura de celular.

Una opción para los viajeros es comprar chips en el exterior. Se debe analizar, sin embargo, todas las opciones del mercado.

Hay ocasiones en que resulta más barato comprar estos productos en otros países que dentro de los aerpuertos locales.

No olvide Notificar a su banco que saldrá de viaje, para que sus consumos con tarjetas de crédito sean válidos.

Anotar los números de contacto internacional de su banco y del proveedor de la tarjeta.

Cambiar divisas únicamente en casas autorizadas, nunca en la calle.

No hacer uso de redes wifi públicas para hacer consultas en sus cuentas bancarias.

Tener a mano los contactos de su banco y llevar copias de sus documentos, le ayudarán a resolver rápido ante cualquier inconveniente. Foto: Ingimage

“Pedí un préstamo, pero no me lo dieron porque estoy en la central de riesgos”. Si alguna vez escuchó o hizo esta aseveración, estaba en un error. Estar dentro de la central de riesgos, que ahora se llama registro de datos crediticios, no es una razón para que una entidad le niegue un crédito.

Marco Rodríguez, asesor legal de la Asociación de Bancos Privados (Asobanca), explica que todos las personas que tienen una deuda en el sistema financiero nacional, ya sea que estén al día o atrasadas en los pagos de sus compromisos, constan en el registro que maneja la Superintendencia de Bancos y Seguros. La central de riesgos se creó en 1994 con la aprobación de la Ley General de Instituciones Financieras para funcionar como una instancia de recopilación de información de los créditos otorgados por bancos, cooperativas y mutualistas. Así, la Superintendencia podía supervisar indicadores como la morosidad de la cartera de las entidades.

En el 2002, en el país comenzaron a operar burós de crédito privados. Estas empresas, además de recopilar información, igual que la central de riesgo, elaboran análisis con los datos que obtienen; con esto, las entidades financieras pueden conocer mejor los perfiles de los clientes.

Además de estos estudios, los burós pueden elaborar modelos de aprobación de crédito, de acuerdo a lo que necesite la entidad que los contrata. De ahí que, añade Rodríguez, cuando una entidad no da un crédito es porque analizó la evaluación del buró.

El crédito se otorga o se niega con base en la evaluación del historial que ha construido la persona desde que se endeudó por primera vez, explica Berta Romero, analista del programa de educación financiera Tus Finanzas. Añade que la revisión se hace mediante puntaje.

Los burós no solo manejan información de los préstamos de entidades financieras, también prestan sus servicios a casas comerciales, de electrodomésticos, operadoras celulares, entre otros.

Romero indica que el principal factor que se toma en cuenta para calificar a un cliente es su puntualidad en los pagos.

Si la persona se atrasa constantemente o tiene deudas acumuladas en mora, su evaluación será deficiente y perderá la oportunidad de ser sujeto de crédito.

Subsanar el historial no es un proceso sencillo.

Juan Carlos Ruiz, jefe de marketing de Equifax, explica que por ley el buró de crédito registra las operaciones de los últimos 36 meses. No existe un proceso para borrar la información crediticia, pero se puede mejorar el puntaje cuando una persona empieza a pagar a tiempo, aclara.

El primer paso para construir un buen historial es consultar el reporte de deudas para tener la certeza de las obligaciones. “Si hay inconsistencias se puede presentar un reclamo y por ley la institución financiera o comercial debe ofrecer una respuesta en el plazo de 15 días”, añade Ruiz.

Una vez que se conocen todas las deudas se puede iniciar un plan de reestructuración haciendo la solicitud en cada entidad financiera o comercial.

Otra recomendación que hace Ruiz es adquirir una deuda pequeña y empezar a pagarla puntualmente para que se registre una mejora en el cumplimiento de los pagos. “Es fundamental no caer en ofertas que prometen limpiar el historial, estas acciones son ilegales y fraudulentas”, acota.

Todas las personas que tienen créditos están en el registro de datos crediticios, antes llamado central de riesgos. Esto no tiene que ver con su historial. Foto: Ingimage

El Banco Central del Ecuador (BCE) implementará una estrategia para mejorar la inclusión financiera en el país, con la asistencia técnica del Banco Mundial.

Se trata de la primera iniciativa en la que participarán actores del sector privado, instituciones públicas y un multilateral.

El primer paso, que arranca este mes (junio del 2019), será hacer un diagnóstico del estado actual de la inclusión financiera en el país, según la gerente del Central, Verónica Artola.

De acuerdo con datos del BCE, el 52% de la población en Ecuador tiene una cuenta de ahorro, pero, en promedio, entre un 20 y 25% de ese grupo no accede a otro tipo de servicios, como créditos, tarjetas bancarias, entre otros.

Uno de los problemas que ha impedido que más ecuatorianos accedan a los productos financieros que brindan los entes, según Artola, es que se han realizado esfuerzos aislados en varios sectores para buscar soluciones. “Quizás por eso no se han visto los resultados que se requieren”.

De ahí que el plan contempla que, además de entidades públicas, se involucren en la estrategia actores del sector privado como la Asociación de Bancos Privados (Asobanca), la Asociación de Organismos de Integración del Sector Financiero Popular y Solidario (Asofipse), entre otros.

Los representantes de las entidades participarán en mesas de diálogo público-privado en las que se abordarán temas como normativa, innovación, digitalición, acceso a servicios. De ahí surgirán propuestas y datos que permitirán crear una estrategia con los aspectos claves en los que se deberá trabajar.

El Banco Mundial ha brindado este tipo de asesoría en 30 países. En el caso de Ecuador, el acompañamiento durará un año y consistirá en transmitir la información de las experiencias de otros países, explica Rafael Pardo, miembro del equipo del Banco Mundial que trabajará en el plan.

Para Julio José Prado, presidente de la Asobanca, una de las primeras acciones que se deberían dar en este proceso es crear un repositorio con información actualizada sobre el acceso a los servicios financieros en Ecuador.

“Hay estudios que se han hecho, sobre todo hay datos de informes internacionales, pero hacen falta esfuerzos conjuntos para generar un repositorio completo. Actualmente hay data muy incompleta sobre inclusión financiera, eso no nos permite armonizar estrategias”, asegura Prado.

La estrategia tendrá metas cuyo cumplimiento se irá midiendo, sin embargo, los resultados del plan no se verán sino en el mediano y largo plazo, advirtió Prado.

Con una mejora en los indicadores de inclusión financiera, el especialista del Banco Mundial mencionó que se puede esperar también incrementos en el producto interno bruto per cápita, reducción de la pobreza, mayor independencia financiera, reducción de la violencia en los hogares y mejora en la calidad de vida.

Pablo Pérez, catedrático universitario y consultor de temas financieros, coincide en que los frutos de los esfuerzos que se realicen no se verán en el corto plazo.

Pérez advierte que la combinación de educación financiera y acceso a la tecnología es clave para que más personas puedan beneficiarse de los servicios financieros.

“Las nuevas generaciones tienen la ventaja de estar muy familiarizadas con la tecnología. Es un hecho que hay que aprovechar esto para incluir a más personas de zonas rurales, por ejemplo”.

Cifras Encuesta. Entre el 2016 y el 2017, el BCE realizó una encuesta a 4 442 hogares. Esta reveló que el 55,3% de los entrevistados tenía una cuenta de ahorro, corriente, de depósito a plazo o tarjeta de débito o crédito. Cuando se les consultó sobre ahorro, el 62,8% dijo que no ahorra. En la región. Según el Global Findex 2016, el 54,4% de la población de América Latina tiene acceso a una cuenta en el sistema financiero.

El 52 % de los ecuatorianos tiene una cuenta de ahorro, según datos del BCE. Foto: Pixabay

Evitar asaltos y reducir el tiempo en realizar transacciones bancarias son los principales fines de la banca electrónica. En el país está operativa hace más de 10 años.

Según el portal tusfinanzas.ec, esta es una herramienta en línea que permite a los clientes acceder a sus cuentas desde cualquier sitio y en cualquier momento. Es un canal alternativo de las instituciones; a través de este deja de ser necesario un contacto directo con cualquier agencia o casa matriz.

El servicio está disponible las 24 horas, los 365 días al año. Entre las opciones que ofrece están: consulta de movimientos de la cuenta, transferencias bancarias, cambio de claves, pago de tarjetas, revisión de estados de cuenta, avances en efectivo, pago de servicios básicos e impuestos, etc.

Bertha Romero, experta del programa de educación Tus Finanzas, explica que pese a los esfuerzos que han hecho las entidades para que más gente acceda a la banca electrónica, falta más.

“Para la población más adulta es difícil hacer un cambio. Los principales usuarios de este servicio son personas menores de 50 años, acostumbrados al uso de Internet. Es necesario que las entidades realicen campañas para el uso”.

Produbanco explica que cada vez amplía su abanico de servicios digitales. Desde hace dos años, por ejemplo, los clientes pueden abrir cuentas vía Internet, realizar depósitos remotos de cheques, emitir certificados de depósito a plazo fijo, etc.

Además, esta entidad financiera cuenta con la oferta ya tradicional que incluye el pago de servicios públicos y privados, transferencias nacionales e internacionales, entre otros. Los clientes acceden a través de su usuario y clave alfanumérica; recientemente este banco cuenta también con el ingreso biométrico (huella y reconocimiento facial).

Banco Pichincha, por su parte, permite a los usuarios hacer consultas, pagos de servicios y tarjetas, transferencias, avances de efectivo en línea, etc. Ignacio Maldonado, vicepresidente ejecutivo de Negocios, explica que la entidad también permite contratar créditos de consumo a través de su web (incluye simulador de cuotas y plazos); también cuenta con un nuevo servicio para abrir cuentas de ahorro desde la web o aplicación móvil bancaria.

“Cada vez que un nuevo cliente se incorpora al Banco se activa el acceso a todos los canales electrónicos con su autorización”, dice. Asegura que la entidad promueve de manera permanente la adopción y uso de la banca electrónica y móvil entre sus clientes.

Cerca de 1,7 millones de clientes están afiliados a los servicios electrónicos de Banco Pichincha de un total de tres millones; alrededor de 950 000 los usan de forma activa, mientras que en el caso de Produbanco el 65% de sus clientes los usan. Según Asobanca, no existe un dato general sobre el uso de canales digitales a escala nacional; el porcentaje difiere por entidad.

Un estudio de la firma Marulanda y Consultores, de abril de este año, revela que en Ecuador se evidencia un bajo uso de medios de pago electrónicos para saldar valores y realizar transacciones. De hecho, en el 2017 se hizo menos de menos de 20 operaciones con medios de pago digitales por adulto a escala nacional.

Usuarios como Federico Acosta, de 47 años, aseguran que no tienen la confianza suficiente para hacer este tipo de transacciones. “Prefiero hacer los pagos físicamente y tener el recibo. No me acostumbro a los estados de cuenta en línea u otros procesos”.

Otro grupo de la población está acostumbrado. Andrea Paredes, de 35 años, hace cada mes todos los pagos vía Internet. “No tengo tiempo para ir al banco. Es demasiada pérdida de tiempo tener que realizar colas en agencias”.

Ella sabe, además, que siempre se debe ser cuidadoso en el uso del canal electrónico para evitar las estafas en línea o robos.

Santiago Acurio, catedrático de derecho informático, explica que para verificar que la página de un banco es segura la persona debe fijarse que en la dirección electrónica; seguido de las letras ‘http’, debe haber una ‘s’. Adicional, junto al link debe haber un botón verde que diga ‘secure’.

Se puede hacer un clic sobre dicho botón y ver si la información está cifrada. Además recomienda nunca pulsar en algún link que venga por correo que no sea de su confianza. “No enviar información personal por mail ya que los bancos tienen sus datos, desconfiar de cualquier promoción que sea inverosímil. La mejor forma es usando el sentido común”, explica el académico.

Tecnología: Usar los canales digitales de las entidades financieras también ayuda a reducir tiempos. No toda la población, sin embargo, aprovecha esta herramienta. Foto: Ingimage

El Servicio de Rentas Internas (SRI) habilitó la posibilidad para que las cuotas de los contribuyentes del Régimen Impositivo Simplificado (RISE) se debiten de su cuenta bancaria.

La entidad informó, este 25 de enero del 2019, que el débito se realiza automáticamente. No hay la necesidad de acudir a los centros de atenciónciudadana y presentar un formulario de registro.

Para acceder a este nuevo servicio, los contribuyentes del RISE deben ingresar, con su usuario y contraseña, a la web del SRI y seguir la siguiente ruta: menú general / RISE / registro y/o actualización de débito bancario RISE y escoger la opción Registro de Cuenta.

“Una vez registrado el convenio, el SRI debitará el valor de la cuota correspondiente en la fecha máxima de pago, según el noveno dígito del RUC. De este modo, se facilita el cumplimiento de la obligacióntributaria y se evita la acumulación de cuotas, así como la generación de intereses por el pago atrasado”, indicó la entidad.

Ya no es necesario que los contribuyentes del RISE acudan a los centros de atención para pedir que se debite el dinero de su cuenta. Foto: Archivo Líderes

Más de 3 900 empresas de asistencia se registraron en Ecuador, hasta 2017, según datos del Directorio de Empresas del Instituto Nacional de Estadística y Censo (INEC).

De esas, el 74% brinda asistencia a empresas y a la administración pública en temas de comunicación, asesoría contable y otros. También comprende ayuda de carácter social, como servicios de asesoramiento a personas con discapacidad o de la tercera edad.

Mientras que el 26% restante brinda asistencia para personas naturales en áreas como ayuda médica y dental, grúas en carretera, auxilio mecánico, asistencia en el hogar como plomería o electricidad y otras.

Este segmento de servicios son los que se encuentran involucrados con cobros indebidos hechos a través de debitos bancarios. Las quejas de los usuarios hacia las entidades financieras se hicieron masivas desde el pasado octubre.

Por esa razón, la Superintendencia de Bancos y la Defensoría del Pueblo iniciaron procesos de investigación y de canalización de denuncias para resolver este problema.

La Asamblea también se sumó a la fiscalización de estas acciones. A través la Comisión de Régimen Económico, se solicitó a las entidades involucradas del sector público como del financiero, remitir información del número de empresas involucradas y los montos recaudados por los servicios.

Aunque las entidades no entregaron toda la información, el presidente de la Comisión, Pabel Muñoz, explicó que los legisladores emitieron un informe con detalles de lo cobrado por los entes bancarios hasta octubre.

El asambleísta Cristóbal Lloret, miembro de la Comisión, explica que hizo tres pedidos de información a la Superintendencia de Bancos. Sin embargo, indica que la entidad no remitió todo lo solicitado y pidió redireccionar el pedido a la Superintendencia de Compañías. Esta entidad también se deslindó de la solicitud.

El 5 de diciembre, la ‘Súper’ de Bancos respondió a un oficio del asambleísta, en el que brindó datos únicamente de la empresa GEA, involucrada con los cobros.

Según el documento, la compañía registró ingresos por cobros gestionados a través de cuatro entidades financieras, por un monto de USD 2,8 millones de enero a octubre de este año.

Según la ‘Súper’ de Compañías, GEA es la empresa de asistencia más grande del país y tiene compañías asociadas que pueden brindar también servicios. Entre ellas están Mediasist, Serviasistencia y Selbrin.

De otras grandes firmas también relacionadas con las transacciones no autorizadas, como Ecuasistencia, Axa, Coris, Asistencia 365 y otras, no hay información oficial de cuánto llegaron a percibir por los convenios de servicio con las entidades bancarias.

Según datos del Servicio de Rentas Internas (SRI), las compañías que brindan asistencia para personas naturales (excepto las de carácter social, prevención y extinción de incendios y las de ayuda a víctimas de desastres, refugiados, inmigrantes y otros), facturaron USD 61,8 millones, entre enero y octubre de este año.

Esta cifra es superior en 10% al mismo período del 2017, que fue de USD 56,1 millones y mayor en 13% a la del 2016, cuando las ventas alcanzaron los USD 54,3 millones

La categoría de servicios de asistencia médica privada a pacientes internos por médicos externos es la que registra mayor crecimiento en su facturación. Pasó de USD 201,2 millones de enero a octubre del 2017, a 334 en el mismo período de este año.

En cuanto al surgimiento de compañías de asistencia, datos del INEC muestran que del 2015 al 2017, el número de negocios de este rubro creció 3,6%.

La categoría de prestación de servicios de asistencia a los turistas, como suministro a los clientes de información sobre los viajes o actividades de guías de turismo, es el que tiene más empresas. Los servicios de asistencia a clientes vía telefónica son las que tuvieron mayor repunte entre el 2015 y el 2017. Pasaron de 52 empresas a 119.

La ‘Súper’ de Bancos alista sanciones

La polémica que se generó en octubre pasado por el caso de cobros por servicios de asistencia que se debitaban de cuentas bancarias sin autorización de los clientes, derivó en dos acciones puntuales, que emprendió la Superintendencia de Bancos y que darán resultados este mes y en enero del 2019.

La primera acción consiste en auditorías dentro de las instituciones financieras, que según el superintendente de Bancos encargado, Juan Carlos Novoa, están en etapa de finalización.

Los informes de estas auditorías, realizadas a nueve bancos, se darán a conocer en enero. “En las auditorías ‘in situ’ se ve cómo eran los procesos para hacer estos cobros dentro de cada banco”.

La segunda acción es la relacionada a los procesos sancionatorios en contra de los bancos que incurrieron en la falta de haber permitido débitos sin la autorización de los clientes.

Un informe elaborado por la Comisión de Régimen Económico de la Asamblea, que recibió información de la Superintendencia de Bancos por estas denuncias, detalla que la institución emprendió procesos sancionatorios a 12 entidades financieras, que iniciaron el pasado 30 de octubre.

El Código Monetario y Financiero, en el artículo 154, dispone que los cargos que se impongan por servicios financieros y no financieros se efectúen luego de que hayan sido expresa y previamente aceptados por los usuarios.

Novoa explica que las sanciones serán de tipo económico, de acuerdo a lo que establece el Código Orgánico Administrativo Financiero y el Código Monetario y Financiero. “Los montos que tendrán que pagar varían de acuerdo al banco. La norma dice que estas son faltas graves que pueden ir hasta el 0,005% de los activos de cada entidad financiera”.

El Superintendente precisa que está previsto que hasta este 26 de diciembre se emitan las resoluciones de sanción, por lo que todavía no se conocen los montos que deberán pagar los bancos. “Terminó la etapa de prueba y se van a emitir las resoluciones sancionatorias a los bancos que no lograron descargarse y presentar pruebas de que no cometieron incumplimientos a las normas vigentes”.

Aunque entre septiembre y octubre pasado una ola de denuncias por este problema se difundió en redes sociales, se trata de una situación que se registra hace tiempo atrás. La Defensoría del Pueblo registra quejas de este tipo desde el 2014.

En esta instancia, entre octubre y diciembre se han presentado 50 quejas, señaló la Defensoría.

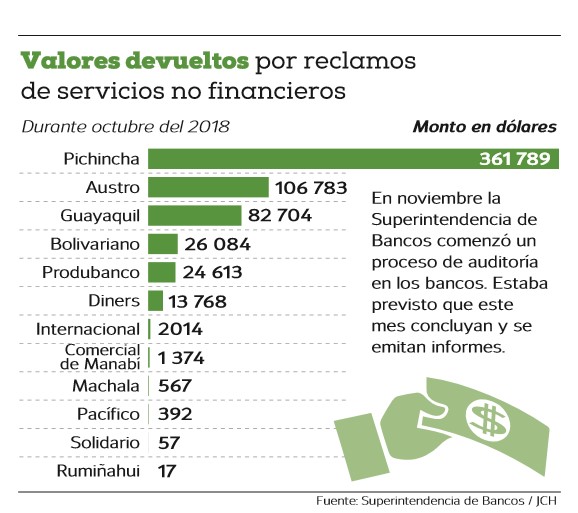

En el informe de la Comisión de Régimen Económico se detalla que en el 2017 la Superintendencia registró 225 reclamos por cobros de servicios no financieros; esto es; el 16,41% de todos los reclamos que recibió el ente de control.

Entre enero y octubre del 2018, según datos entregados por la ‘Súper’ a la Comisión el pasado 19 de noviembre, ingresaron 60 887 reclamos por estos casos; es decir, un 87% de todos los reclamos que recibió la entidad.

El documento además señala que en octubre los bancos devolvieron USD 620 165, 63.

Pabel Muñoz, presidente de la Comisión que elaboró el informe, cuestiona que las acciones de control previo a que estallara la ola de denuncias “eran leves o nulas”. “Conocimos que en varios casos la autoridad solo había enviado oficios a los bancos. No es que había un vacío legal que permitió estos cobros indebidos, sino que no había los controles adecuados”, dice el asambleísta.

Canales de reclamos

Defensor del cliente. Cada entidad bancaria tiene un defensor del cliente que es elegido mediante un concurso que realiza la Superintendencia de Bancos. El funcionario no es empleado del banco, con el objetivo de que no sea juez y parte en los procesos de reclamos que reciba.

1800 Indebidos. En octubre, el presidente Lenín Moreno habilitó la línea telefónica 1800-463324, para que los usuarios presenten sus quejas en casos de cobros indebidos. Cuando llame, le solicitarán conocer su queja y dejar sus datos de contacto.

Formularios. En las oficinas de la Superintendencia de Bancos, le facilitarán un formulario para que presente su reclamo. El documento debe ser llenado y presentado junto con una copia de los estados de cuenta, entre otros documentos solicitados. El formulario también puede ser descargado del portal digital del órgano de control.

Defensoría del Pueblo. La Defensoría del Pueblo también es una instancia que recibe este tipo de quejas y emite resoluciones en estos casos.

Los servicios de asistencia a clientes vía telefónica son las que tuvieron mayor repunte entre el 2015 y el 2017. En ese período pasaron de 52 empresas a 119. Foto: Ilustración : Ingimage

El Estado cubano otorgó a través de sus bancos más de 4 700 créditos a personas damnificadas por el huracán Irma, que a su paso por la costa norte de la isla en septiembre pasado provocó diez muertos y graves destrozos en infraestructuras, viviendas y los sectores energético y agrario.

La presidenta del Banco Central de Cuba, Irma Margarita Martínez, señaló que hasta la fecha se han otorgado préstamos por valor de 13,2 millones de pesos cubanos (unos USD 528 000) y agregó que las solicitudes se incrementan a diario, según destaca hoy una información en la portada del diario estatal Juventud Rebelde.

«Lo hemos logrado con la sensibilidad humana que demanda un momento como el que atraviesa el país», refirió la funcionaria, quien aseguró que se trata de aprobar los préstamos en 24 horas.

La normativa establece que los afectados por el huracán pueden solicitar créditos con una tasa de interés del 2,5 % y un plazo de devolución de hasta 15 años.

Según un informe preliminar, más de 11 680 cubanos damnificados por Irma reciben actualmente asistencia estatal en nueve de las 15 provincias del país, donde el ciclón causó daños a unas 158 550 viviendas, de las que 14 657 quedaron totalmente destrozadas.

El Estado cubano también financiará la mitad del coste de los materiales de construcción para los damnificados cuyas casas quedaron parcial o totalmente destruidas.

Las autoridades de la isla todavía no han hecho pública una estimación oficial de las pérdidas provocadas por esta tormenta.

El Estado cubano también financiará la mitad del coste de los materiales de construcción para los damnificados

El Banco de México y la Secretaría de Hacienda mexicana convocaron este miercoles 9 de noviembre una rueda de prensa urgente para las 07.00 horas locales (8.00 de Ecuador) para reaccionar al resultado de las elecciones presidenciales en Estados Unidos y en medio del desplome del peso mexicano frente al dólar.

En un comunicado, la Secretaría de Hacienda y Crédito Público invitó a los medios de comunicación a asistir a la difusión de un «mensaje conjunto» por parte del titular de ese ministerio, José Antonio Meade Kuribreña, y el gobernador del Banco de México, Agustín Carstens.

«La cita es este miércoles 9 de noviembre, a las 6.30 horas, en el Salón Panamericano de Palacio Nacional», detalla la convocatoria del acto, en el que se espera que las autoridades mexicanas anuncien algún cambio en los tipos de interés y otras medidas para frenar la volatilidad surgida por la victoria de Trump.

A pesar de que el peso mexicano cerró el martes en 18,42 unidades el dólar, los primeros resultados de la elección en EE.UU., con ventaja inicial del candidato republicano, provocaron que la divisa mexicana se devaluara en pocas horas a mínimos históricos frente al dólar, al situarse en cerca de las 21 unidades en el mercado interbancario.

En su página web, el banco Citibanamex informó a las 23:00 horas locales del martes (00.00 de Ecuador) que el dólar llegó a colocarse por encima de los 20,70 pesos para esas transacciones, lo que representa una caída del 11 por ciento sobre el valor con que cerró el mercado de divisas oficial.

En declaraciones a Televisa, el analista Luis de la Calle reconocía entonces que «hay pronósticos» de que el peso llegue «a 22 y 23 (unidades por dólar)» en caso de victoria de Trump.

Durante su campaña el magnate estadounidense amenazó con «romper» el Tratado de Libre Comercio de América del Norte o bloquear las remesas que los inmigrantes mexicanos en EE.UU. envían a su país.

A la pregunta de lo que le espera a la economía mexicana ante una eventual presidencia del republicano, De la Calle consideró que viene una «época de incertidumbre», porque no se sabe cuáles van a ser las reacciones al resultado, quién podría formar parte de su equipo de Gobierno y cuáles van a ser las medidas del futuro presidente, si Trump vence finalmente.

Citibanamex informó a las 23:00 horas locales del martes (00.00 de Ecuador) que el dólar llegó a colocarse por encima de los 20,70 pesos,. Foto: AFP